公認会計士の試験は「短答式」「論文式」の2部です。試験日程は決められており、短答式は5月・12月の年に2回、論文式は8月の年に1回、と試験回数が少なく、できる限り1回で受かりたいと誰もが思うはず。しかし範囲が広く、効率よく勉強をしなければすべてを学ぶことは難しいでしょう。

今回の記事では、試験に受かるための大切な知識として、「短答式」「論文式」の試験および内容について解説します。出題内容や難易度、勉強をする際のポイントについても詳しく紹介。試験のスケジュールについても記載しているので、どのように勉強を進めていいか分からない方は参考にしてみてください。

これから受験しようか悩んでいる方、勉強の進め方や方法について悩んでいる方はぜひ、参考にして公認会計士の試験合格を目指しましょう。

※本記事はアーバンライフメトロが独自に記事を制作し、スクール紹介にはアフィリエイトプログラムの協力をいただいています。

公認会計士試験の全体像

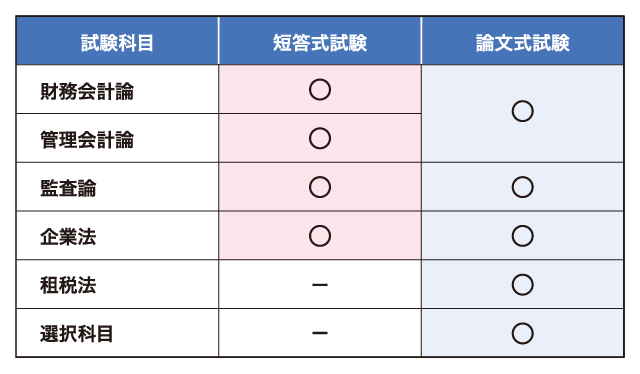

試験は「短答式」「論文式」の2種類です。短答式は全て必須となっており、論文式は必須と選択科目となっています。さらに、短答式に受かることで、次の論文式を受けることができ、両方受かることで、「公認会計士」になることができます。

〈短答式〉

4種類の試験からなり、公認会計士の基盤となる問題が主な試験内容で、複数の選択肢から選ぶマークシート方式。

〈論文式〉

五つの必須科目と、四つの選択科目の中から一つを選択する試験。範囲が広いうえに記述式であるため、基礎理論を正確に把握しておく必要があり、難易度がアップします。

次に試験のスケジュールと難易度について詳しく解説します。

短答式と論文式試験

それぞれの試験は、日程や難易度が異なるため、勉強する際には別途スケージュールを立てることがおすすめです。

短答式は全てが必須。しかし論文式は、必須と選択科目があり、どれを選ぶかによって難易度や勉強時間が大きく変わることも。

それぞれの試験日程や難易度についてそれぞれ解説していきましょう。

日程と回数

具体的な試験日程は、

- 〈短答式〉5月と12月の年2回のみ

- 〈論文式〉8月下旬頃の年1回のみ

短答式試験に受かった時期によって、今後の公認会計士試験合格に向けた勉強のスケジュールが大きく変わってくるので、計画的に勉強しましょう。

例えば、12月の短答式試験にストレートで合格すると、8月の論文式試験までは約8カ月。その分を試験対策にあてることができます。しかし、5月に短答式試験合格となると、約3カ月しか対策時間がありません。期間が短いと気持ち的にも余裕のない状態に。そのため、できる限りストレートに合格し、余裕を持って試験対策に取り組めるようにしましょう。

特に論文式は年に一度しか試験を受けることができず、もし不合格となってしまうと約1年かけてまた勉強することになります。ただし、短答式に受かってしまえば、2年間は短答式試験を免除されるため、集中して取り組むことが可能です。

難易度

合格率は、短答式が約17%、論文式が約35%です。短答式試験の難易度が高いことが分かります。

出典:金融庁 「令和3年公認会計士試験の合格発表の概要について」

短答式は、四つすべての合計得点が約7割以上で合格基準を満たします。しかし、一つでも正答率が40%以下になると不合格となる場合もあるため、苦手分野をつくらないようにしましょう。

一方、論文式は四つの合計得点が52%を上回ると合格基準となります。短答式と違い、合計得点で合格基準を満たしていればいいので、多少の苦手分野があっても補うことができます。

必須科目と選択科目

短答式はすべて必須です。一方で、論文式は必須と選択科目となっています。

選択科目は、短答式試験の受験願書提出時に選ばなければいけません。短答式試験合格後に変更はできないため、どれを選ぶか注意しましょう。選択科目は、必須科目にはない試験内容のため、勉強する際に難しいと思われがちです。しかし、選択科目でも組み合わせ方によって勉強時間や難しさが異なります。自分の得意不得意で選択するのもよし、興味で選ぶのもよいでしょう。

公認会計士試験の科目一覧

それぞれの試験は、受けなければいけない内容が決まっています。

〈短答式〉基礎となる「管理会計論」を始め、「財務会計論」「監査論」や資格取得した際に大事になる「企業法」の4科目。すべて必須科目となっています。

〈論文式〉難易度、配点共に高い「会計学」や「企業法」、三つの税法からなる「租税法」や「監査論」といった必須の4科目と「経営学」「経済学」「民法」「統計学」のうちから一つを選ぶ選択科目の全5科目。短答式と異なり、科目数が一つ増え、さらにマークシートではなく、記述式の問題となります。

二つの試験に共通する科目は、二つの会計論である「管理会計論」「財務会計論」、法律に関する「企業法」「監査論」であり、租税法を除いた4科目です。それぞれの試験内容を詳しく解説していきます。

短答式試験

短答式試験の4科目はすべて必須です。

科目は、「管理会計論」を始め、「財務会計論」「監査論」や資格取得した際に大事になる「企業法」の4項目。

試験内容はマークシート式の択一式試験となります。公認会計士として必要な基礎知識についての試験です。ここからは試験内容を一つずつ解説します。

財務会計論

財務会計論は「簿記」「財務諸表論」に分かれており、計算問題・理論の両方が出題され、他の科目よりも2倍の配点のため、重要です。

基礎となる試験のため、勉強時間も他の科目よりも多めに時間を取る必要があります。そのため、しっかり理解できなければ他の科目で点数を取ることは厳しいでしょう。

勉強をする際のポイントとして、簿記は解答できたかどうかではなく、ルールや仕組み、どのような意味があるのかをしっかり理解する必要があります。学習する計算方法などしっかり暗記し、それをもとに計算問題を繰り返し復習することで、同じ範囲の理論をより詳しく理解できます。

管理会計論

管理会計論は「計算問題」と「原価管理基準」を中心に出題されます。また、簿記二級相当の内容も含まれているので、簿記についてもしっかり勉強しましょう。原価管理基準を覚えていれば、最低でも30〜40点は取れます。

勉強する際のポイントは、原価管理基準をしっかり暗記することです。覚える量は少なく、出題範囲もある程度決まっているので、要領よく勉強すれば高得点が狙えるでしょう。さらに原価計算についての計算問題も出題されるので、繰り返し問題を解いて慣れることがおすすめです。

監査論

「監査論」は特に覚える範囲が広く、すべてを暗記することは厳しいでしょう。知識で解くことも可能ですが、常識、もしくは感覚で解かなければいけない問題も。

監査論に関しては、全員が解けるような問題をいかにミスなく解けるかが重要となります。逆に言えば、正答率が低い問題は捨てる覚悟も必要です。どの問題が重要か取捨選択して、効率よく勉強しましょう。

企業法

「企業法」は、法律科目となり、具体的には商法、会社法、金融商品取引法についてです。

他の科目と比べて、文章を理解することが難しく、暗記がメインのため苦手意識を感じる方もいるでしょう。しかし、勉強すれば高得点が狙えるので、ただ暗記するだけではなく、単語の意味まで理解する必要があります。毎日コツコツと勉強すれば必ず高得点が狙えるので、短時間でも時間を割り当てることがポイントです。

論文式試験

短答式に合格した方のみが受けることができる論文式。内容は、「会計学」「監査論」「租税法」「企業法」の必須科目、「経済学」「民法」「経営学」「統計学」の選択科目で構成されています。

必須科目の他に、選択科目が追加されるため合格時期によっては、試験対策にの期間も異なるため、勉強には工夫が必要となります。

そこで、必須科目と選択科目の試験内容と勉強する際のポイントを踏まえて解説します。

会計学

会計学は、「管理会計論」「財務会計論」の二つです。内容は短答式とほぼ同じですが、論文式では「計算」や「論述」も含まれるため、難易度がむずかしく、配点も高くなるので、重要な科目です。

定期的に問題を解き、忘れないようにしましょう。また、論文問題集の内容を繰り返し解き、復習をメインに勉強することがおすすめ。

監査論

「監査論」に関しては短答式同様、暗記ではなく理解をしているかが大切です。大問2問につき、それぞれたくさんの小問が出題されます。大問1は理論問題、大問2は事例問題という構成が一般的。素点約40点で合格のボーダー、素点約45点で科目の合格ボーダーとなっています。

点数アップする方法は、出題された問題に関連する事柄を暗記した「定義」と「キーワード」をうまく利用して解答文に盛り込むこと。その場で思いついた理論を書くことは減点対象となります。そのため、短答式試験の監査論同様、しっかりと知識を身につけておくことが大切。

租税法

租税は「法人税法」「所得税法」「消費税法」の三つに分かれます。他の科目に比べ、勉強する範囲が広いため、どこに重点をおくかが重要。租税法の試験内容は計算と理論について出題されますが、計算が主な出題範囲です。

そのため、勉強する際も計算問題をメインに行いましょう。理論に関しては、計算問題を勉強しているうちに自然と身についてくるので、理論は後回しにすることをおすすめします。公式で使用されている数値は暗記するしかないため、継続的に勉強し、忘れないようにしましょう。

企業法

短答式の企業法対策では、暗記がメインでしたが、論文式ではしっかり理解する必要があります。ある程度の暗記は必要ですが、正しい勉強方法をすれば、短答式よりも暗記量は減り、楽と感じる方が多いでしょう。

企業法は2問の大問から構成され、1問につき1〜2個の論述をします。2〜4個の論述で全てが判定されてしまうため、成績が最もブレやすい科目です。

出題内容は、企業法といいつつも会社法が主な範囲です。さらに細かく見ると、「機関」「株式」「設立」「資金調達」「計算」「組織再編」「その他」となります。この中でも特に大問2問とも機関からの出題が多い傾向のため、優先的に勉強することをおすすめします。また、直近の年に出題された範囲は出ない傾向もあります。そのため、膨大な試験範囲を絞って勉強するのもいいでしょう。

選択科目

論文式試験の「選択科目」は次の四つの科目から1科目選択します。

「経営学」は受験者の約8割がこの科目を選択しており、基礎知識に関しての出題が多く、難易度は比較的低め。財務論において数学的な知識が必要となるので、一次関数の計算をできるように勉強しましょう。

「経済学」は数学に近い内容の科目。出題範囲が広く、微分についての出題が多いです。数学を得意とする方が経済学を受験するため、少しのミスが命取り。

「民法」は法令の基本形式についての出題が多く、その分覚えることも多くなるため、勉強に時間がかかります。法律に強い人には民法がおすすめ。

「統計学」は勉強範囲が少ないものの、計算内容がとても難しい科目です。暗記は少ないため、一度覚えてしまえば楽ですが、細かいミスが致命傷となることも。

公認会計士試験のおすすめの選択科目

公認会計士試験は必須科目の他に「経済学」「経営学」「統計学」「民法」の四つの選択科目があり、配点は100点となっています。選択科目は、短答式試験受験の願書提出時に選ばなければならず、短答式試験合格後に科目の変更はできないため、選ぶ際には注意が必要です。選択科目の内容は、必須科目には含まれていない試験内容のため、勉強する際に難しいと思われがちですが、組み合わせ方によって勉強時間や難しさが異なります。

4科目のうちどの選択科目がおすすめか、選び方からそれぞれの試験内容と勉強する際のポイントについて解説。選択科目で悩んでいる方はぜひ、参考にしてみてください。

選択科目の選び方

公認会計士試験の選択科目の選び方は大きく分けて2種類あります。

〈経営学を選択する〉

学習量が少なく、高校数学の知識があれば解くことができる経営学。一般的に選択科目では経営学を選び受験生の8割以上と非常に多くの受験生が選択しています。もし、全ての科目を初めて勉強するのであれば、経営学がおすすめ。

〈経営学以外の科目を選択する〉

他の受験生が選択しない分、一発当てれば偏差値はかなり上がるでしょう。しかし、経営学以外をどうしても勉強したい、過去に他の資格で学んだことがあり知識を持っている方以外はあまりおすすめできません。

選択科目の比較

公認会計士試験の選択科目は「多くの受験生が選択する経営学」「計算問題の多い経済学」「法律に関しての民法」「今後必要となる統計学」の4科目あります。選択科目の選び方としては「経営学」をおすすめしました。実際にどのような試験内容で、勉強をする際のポイントについて気になる方も多いと思います。

それぞれの科目について詳しく解説します。経営学を選ぶ方もそれ以外を選択する方もぜひ、参考にしてみてください。

経営学

経営学は、基礎知識に関しての出題が多いため、他の科目よりは難易度は低めです。記述問題、ファイナンスに関する計算問題が出題されます。そのため、分散や一次関数、期待値の計算がしっかりできるようにすることはもちろんのこと、ファイナンス理論に関してもテキストや問題集、答練に深入りしすぎないように繰り返し勉強しましょう。

経済学

経済学は社会学的科目というよりは数学に近い科目です。出題範囲が広く、特に微分についての数学的知識が必要なため、数学が苦手な方にはおすすめできません。経済学を選択するのであれば、微分に関してしっかり知識を身につけ、理解を深めておくことはもちろんのこと、様々な経済事象を数式とグラフで解けるようにしましょう。計算が問題が数多く出題されるので、ちょっとしたミスに注意が必要です。

民法

民法は、日本における法律の基本的な形式や構造についての問題が多く、適用範囲が広いため、他の科目に比べると覚えることが多く、勉強に時間がかかってしまいます。法律に関しての知識があり、理解している方であれば選択してもいいですが、選択する受験生が少ないため、少しのミスが響く科目です。

法律に関しての基本的な形式や構造を覚えるだけではなく、適応例・判例と共にしっかり理解するようにしましょう。

統計学

経営学と同様勉強する範囲は少ないですが、計算内容が高度となっています。近年、ITが進み、ビッグデータの活用の増加に伴い、公認会計士において統計学について求められることが多くなってくるため、今後のことを考えて勉強するのもいいでしょう。暗記項目が少ない分、一度覚えてしまえば対応は楽ですが、ちょっとしたミスが致命傷となることもあるので、選択した際には注意が必要です。

公認会計士試験の科目免除

公認会計士試験の短答式試験、論文式試験はそれぞれ「科目免除」の規定があります。免除対象者は、一部の試験科目が免除不要となり、さらに短答式に受かった際には2年間は短答式試験を免除することが可能と、試験を有利に進めることが可能です。

しかし免除科目制度を利用する際には、免除申請しなければいけません。さらに必要な種類や免除にも有効期間があるので注意が必要です。

短答式試験の科目免除

短答式試験の科目免除の条件は、全科目免除と一部科目免除の2種類あります。

全科目免除は、大学等における商学の教授もしくは准教授の職歴2年以上、何らかの研究において博士の学位を授与された方、もしくは司法試験合格者、過去2年以内に短答式試験に合格している方などが対象です。

財務会計論は、税理士となる資格を有する方、上場会社・国・地方団体などで会計または監査に関する事務もしくは、通算7年以上業務に従事した方が免除対象となります。

財務会計論、管理会計論、監査論は、会計分野の専門職大学院で規定の科目に関する研究および、指定以上の単位数の履修し専門職の学位を授与された方が免除対象です。

免除を申請する条件によっては、申請に必要な書類が異なるので注意しましょう。

全部科目免除

- 大学などで商学・法律学関する教授または准教授歴3年以上

- 商学・法律学関する博士の学位

- 高等試験(司法科・行政科)合格者

- 司法試験または旧司法試験第2次試験合格者

一部科目免除

- 税理士資格の保有

- 簿記論および財務諸表論2科目で60%以上取得(財務会計論)

- 会計専門職大学院における特定以上の科目数および修士の学位(学位取得科目による)

- 条件を満たす法人での会計または監査関連業務経験7年(財務会計論)

論文式試験の科目免除

総得点を平均した値により、1科目のみ免除されます。

租税法は、弁護士を除いた、税理士となる資格を有する方が免除対象です。

会計学、経営学は、大学にて商学の教授、准教授の職歴3年以上、博士の学位を授与されたかたが対象です。

経済学は、大学にて経済学の教授、准教授職歴3年以上、博士の学位を授与された人が対象です。

企業法、民法は、大学において法律の教授または准教授職歴3年以上、博士の学位を授与されたかたが対象です。さらに司法資格合格者。

経済学または民法に関しては、不動産鑑定士試験の第2次試験合格者が対象となります。

監査論は、監査制度に関する事務、さらに従事した者。公認会計士に必要な学識、応用能力があり、公認会計士・監査審査会により認定されたかたが対象です。

企業及び民法(選択科目)は、司法試験の合格者が免除の対象です。

また上記とは別に、前年か前々年度の公認会計士の論文式試験において、公認会計士と監査審査会が認める成績を得た科目のある方も免除対象となります。

全部科目免除

一部科目免除

- 大学等で商学の教授または准教授歴3年以上もしくは博士の学位(会計学・経営学)

- 大学等で法律学関連の教授または准教授歴3年以上もしくは博士の学位(企業法・民法)

- 高等試験本試験合格者(合格科目による)

- 司法試験(企業法・民法)

- 旧司法試験第2次試験合格者(合格科目による)

- 大学等で経済学関連の教授または准教授歴3年以上もしくは博士の学位(経済学)

- 不動産鑑定士試験合格または旧鑑定評価法の規定による不動産鑑定士試験第2次試験合格(経済学または民法)

- 税理士資格(租税法)

- 企業会計に関する一定以上の能力認定者(会計学)

- 監査に関する一定以上の能力認定者(監査論)

公認会計士予備校の資料請求はこちら

まとめ

公認会計士の試験科目について徹底解説しました。

大きく分けて「短答式試験」と「論文式試験」の2種類あり、さらにその中から必須科目と選択科目に分かれます。

短答式試験に合格しなければ、論文式試験に臨むことができないため、勉強時間に余裕を保つためにも12月の短答式試験に一発で合格することをおすすめします。

短答式試験の必須科目をしっかり勉強することで、次の論文式試験に有利となる科目もあるので、膨大な勉強範囲ですが、ポイントを抑えて効率よく勉強することが大切です。

さらに選択科目は、必須科目に含まれていない科目がメインとなります。しかし組み合わせかたによっては、勉強を効率よく進めることが可能な科目です。

短答式、論文式それぞれの試験を一回で合格できなかったとしても、公認会計士試験には免除科目もあるので、諦めずにがんばって受験することをおすすめします。

公認会計士を目指している方はぜひ、この記事を参考に試験合格に向けて勉強してみてくださいね。