監査・会計分野の専門家であり、「監査証明」、「会計」、「税務」「コンサルティング」業務が生業の公認会計士(略称:CPA)。企業開示情報の信頼性を確保しつつ、投資家と債権者の保護、ひいては国内経済の健全な発展に貢献している重要な仕事です。

やりがいを感じながら仕事ができるCPAを目指す人は多い一方で、試験合格ののちすぐに公認会計士に登録されるわけではなく、ある程度のキャリアが求められます。

それに伴い、公認会計士を目指すにあたっては、実務経験がどれだけ必要なのか、どこで積めばよいのか悩んでしまいますよね。

そこで本記事では、公認会計士に登録されるまでの流れや条件を確認した上で、経験を積む先としておすすめな職業を紹介しています。公認会計士を目指す方は、ぜひ本記事を参考にしてください。

※本記事はアーバンライフメトロが独自に記事を制作し、スクール紹介にはアフィリエイトプログラムの協力をいただいています。

公認会計士を目指すなら

公認会計士登録までの要件

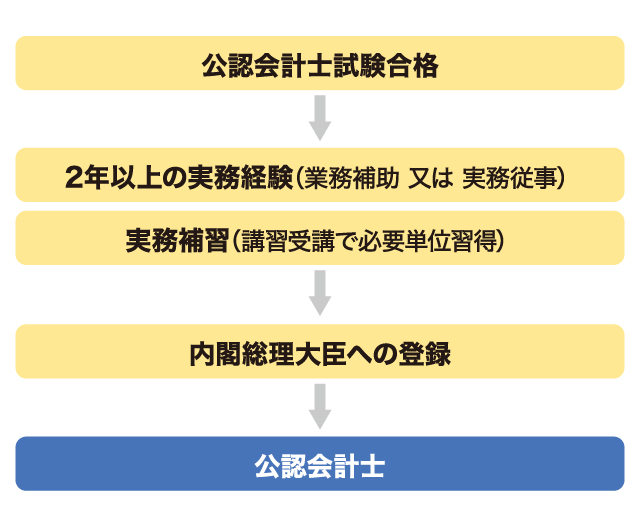

公認会計士の仕事を行うには、公認会計士法上の3つの条件を満たし、日本公認会計士協会の名簿へ登録されることが必要となります。CPAの試験合格ののち、業務の補助か実務への従事の経験を2年以上積み、実務の補習を経て内閣総理大臣の認定を受ける流れになります。まず、CPAとして登録されるための条件について、詳しく解説していきます。

公認会計士に登録登記するための条件

- CPAの試験に合格すること

- 実務経験が2年以上あること

- 実務の補習を修了すること

実務経験の期間が2年以上あること

公認会計士の仕事を行うためには、公認会計士法で定められた業務に2年以上関わったという実務キャリアが必要です。

この実務キャリアには、監査法人やCPAのもとで監査証明事務を補助する「業務の補助」と、財務についての監査や分析といった分野での「実務への従事」の2種類があります。もし、この両方の経験があるケースでは、それぞれの業務に関する経験年数を通算できる仕組みになっています。

今後、CPAを目指す人が気をつけたいのが、公認会計士法の改正です。2022年3月に国会へ提出された公認会計士法の改正案では、登録を受ける条件の経験が「2年以上」ではなく「3年以上」への変更が提出されています。

これは、イギリスやドイツをはじめとしたグローバルスタンダードに合わせるために、必要なキャリアが3年以上とされるものです。まだ法改正に至ったわけではありませんが、近い将来、求められるキャリア年数が長くなる可能性もあるため注意が必要です。

業務の補助

まず、求められる実務経験のうち、「業務の補助」について見ていきます。業務の補助とは、監査証明などの補助業務を、公認会計士事務所や監査法人のもとで行うことです。このケースでは、1年につき、2社以上の法人を対象として監査証明事務を行えば実務経験とみなされます。

ただし、金融商品取引法によって監査法人やCPAの監査を受ける義務が定められている法人と、会社法によって会計監査人設置会社であると定められている法人(資本金額1億円超の株式会社)のいずれかを対象とした監査証明事務に関わったケースでは、1年につき1つの法人でも認められます。

また、法定監査や任意監査でも「業務の補助」とされるため、監査法人や公認会計士事務所に就職しなくても、大手企業での財務の分析といった仕事を担当していれば条件を満たすことがあります。

一方で、大手企業における財務の分析事務で条件を満たそうとする際、帳簿記帳や一般的な経理事務は「業務の補助」とみなされない点に注意が必要です。原価の計算などの財務の分析に関する事務を常勤で行っていた証明をしなければ対象となりません。あくまでも、公認会計士に関する専門知識を持った人でなければ行えない仕事のみ、「業務の補助」とされるのです。

実務への従事

公認会計士登録の条件である実務経験には、業務の補助以外に、財務・監査・分析の実務に該当する「実務への従事」が挙げられます。

公認会計士法では、「国・地方自治体における会計・国税の監査や調査」「金融機関や保険企業が行う貸付けや債務保証についての資金運用に関する事務」「一般的な法人についての、原価の計算や財務の分析の事務」が「実務への従事」に該当するとされています。

しかし、「実務への従事」に該当する仕事かどうかは、一律かつ形式的に判断が行われるものではなく、法律で定める業務を継続的に行っていたかどうかに基づいて個別に判断されます。

国や地方自治体における実務への従事としては、県庁での市町村財務監査や地方交付税検査事務、市役所での地方公営企業についての決算書類作成や財務諸表分析などの業務が該当します。また、金融機関や保険会社では、法人融資や投融資審査、保険会社での資産運用のための財務内容調査事務などが、実務への従事の業務として認められます。

実務の補習を受け必要単位を取得していること

公認会計士を目指す人は、試験に合格したのちに一般財団法人の会計教育研修機構が実施する「実務の補習」の受講が条件となります。

この「実務の補習」とは、公認会計士として必要な知識やスキルを実務の中で身に付ける実務研修です。3年間の期限の間に、考査が10回と課題研究の提出が6回あり、それぞれ一定水準の得点をした上で修了に必要な単位数を取得しなければなりません。

講義は、平日の夜間と土日に開催されていて、週に1回から2回程度通い続けることになります。実務の補習を受けられる場所は、東京と東海、近畿と九州の4エリアにそれぞれ指定されていますが、オンラインでのディスカッションやライブ講義も開催されているため、遠方に住んでいる人でも移動なしで参加できます。

公認会計士を志す人の多くは、試験に合格したのち、監査法人などに就職し、キャリアを積みながら、実務の補習に通って公認会計士としての登録を目指すことになります。

修了考査を受験し合格すること

実務の補習にて必要な単位数を取得したのち、2日間にわけて実施される修了考査で70点以上の得点率を獲得し、試験に合格することが必要です。

修了考査では、実務の補習で学んできた「監査」・「会計」・「税務」・「経営」・「IT理論」・「法規・職業倫理」に関する知識が、記述式の試験で問われます。

また、実務上必要となる広い分野が対象となるため、理論的な内容だけではなく、幅広い分野における知識を身に付けることが重要です。

修了考査を合格した人のほとんどが、資格予備校の対策講座を利用していると言われていて、会計士補助業務の傍ら効率的に勉強を進めたいはこうした講座の利用することをおすすめします。

CPA会計学院の公認会計士講座を見る

実務経験を積む先は「監査法人」が最有力

公認会計士を目指す人がキャリアを積む先としては「監査法人」が最有力と言われています。

監査法人とは、会計監査事務を目的に設立される法人で、公認会計士法に基づいて5人以上の公認会計士の在籍が義務付けられています。

監査法人に就職すると、監査事務の実務や補助業務をメインに行うことになるため、実務実地経験のうち「業務の補助」「実務への従事」のどちらの要件も確実に満たせる点がメリットです。そのため、試験合格後に監査法人就職し経験を積む人は実際に多いようです。

非常勤 パートでも実務経験になるか?

実務の補習に通いながらフルタイムで実務経験を積むのは時間的に難しいため、勤務形態を非常勤やパートにして負担を減らしたいと考える人もいるかもしれません。非常勤やパートとして監査法人に勤めるケースでも、実務経験となるのでしょうか。

この問いに対する答えは「業務の補助」と「実務への従事」で異なります。業務の補助のケースでは、2年間のうち定められた数の監査証明事務に関わっていれば、必要な労働時間数の定めはありません。そのため、監査法人の代表者が監査事務の実務経験を認めて、事務の補助等証明書という書類を発行すれば、非常勤やパートでも実務経験とカウントされます。

一方で、実務への従事のケースでは、常勤の実務労働者との労働時間の比較に基づいて、実務経験年数が計算されます。例えば、同じ2年間働いた場合でも、常勤の実務労働者が週に40時間働いていて、非常勤の実務労働者が半分の20時間しか働いていないケースでは、非常勤の実務労働者の経験年数は2年の半分の1年間しか認められないとされています。したがって、常勤の実務労働者の1週間における所定労働時間が40時間の職場で、非常勤やパートが2年間の実務経験を得るためには、合わせて4年間働かなければならない計算になります。

<実務への従事における非常勤・パートの考え方>

| 常勤の実務労働者 | 非常勤の実務労働者 |

|---|

| 勤務期間 | 2年間 | 2年間 |

| 1週間の所定労働時間 | 1日8時間×週5日=週40時間 | 1日4時間×週5日=週20時間 |

| 実務経験とみなす年数 | 2年 | 1年 |

監査法人で働いても実務経験にならないこともある?

監査法人で働いていても、事務内容によっては実務経験として認められないこともある点に注意が必要です。例えば、監査法人のバックヤード部門として経理や総務の事務を行うなど、監査証明の補助事務や監査・財務の分析の実務を行っていないケースでは、実務経験として認められません。あくまでも、監査法人のメイン業務である監査や財務の分析の補助業務や実務を行ったケースでのみ、実務経験となされるのです。

監査法人の求人を探すには?

EY新日本・トーマツ・あずさ・PwCあらたは、日本における4大監査法人と呼ばれていて、公認会計士試験の合格発表が例年行われる11月中に、採用面接会を開催しています。監査法人への就職を希望する際は、試験が終わった後に各法人のサイトをチェックしたり、就職サイトの情報を探すようにしましょう。

監査法人以外でも実務経験は積める?

監査法人以外では、会計事務所や銀行・保険企業などの金融機関、コンサルティング・ファームなどで実務経験を積むことは可能です。しかし、どの業務であっても、公認会計士法で規定する実務経験に該当するかどうかは個別的な判断になる点に注意が必要です。そこで、実務経験に該当するかどうかのひとつの判断基準として、それぞれの職業で気をつけるべきポイントを解説していきます。

会計事務所

会計事務所とは、法人や個人に対する税務相談、各種税金の申告事務、記帳の代行といったサービスを行う団体です。税理士や公認会計士の資格を有している人が、独立・開業を行い運営しています。

会計事務所での事務が「実務経験」とみなされるためには、監査法人のように監査事務を行うか、資本金が5億円以上の取引先に対して、原価の計算などの財務の分析事務を行う必要があります。そのため、勤務先は小規模な個人事務所であっても、取引先の規模が大きければ実務経験に該当する可能性が高いです。一方で、通常の経理事務や税務事務、帳簿の記帳のみを行うケースは、実務経験として認められないおそれがあります。

<実務経験として認められるケース>

- 監査業務

- 資本金が5億円以上の取引先に対して行う原価の計算や財務の分析

<実務経験として認められないケース>

銀行・保険企業

銀行や保険企業をはじめとした金融機関に勤めるケースでは、貸付けや債務保証に関する資金運用事務が、実務経験とされます。例えば、銀行では法人に対する融資の事務、保険企業では資産運用に関しての財務内容調査事務、また投融資審査や社内での格付付与事務といった業務が実務経験に該当するとされています。一方で、こうした業務を行う部署以外に配属され、銀行窓口での顧客対応事務や個人の顧客に対する保険商品の提案営業などの行うケースでは、実務経験として認められないため、注意しましょう。

<実務経験として認められるケース>

- 銀行での法人に対する融資事務

- 保険会社での資産運用にあたっての財務内容調査事務

- 保険会社での投融資審査や社内格付付与などの事務

<実務経験として認められないケース>

- 銀行窓口での顧客対応

- バックヤードでの総務や経理の事務

- 個人の顧客に対する保険商品の営業

コンサルティング・ファーム

コンサルティング・ファームとは、事業展開や財務状況に関して企業が抱える問題を、独自の知識とノウハウで解決に導く企業です。その業務の過程では、取引先となる企業の財務状況を分析することがあります。

コンサルティング・ファームでの就業経験が実地経験とカウントされるためには、資本金が5億円以上の法人に対して原価の計算・財務の分析を行うことになります。所属しているコンサルティング・ファームの資本金が5億円に満たないケースでも、取引先の資本金が5億円を超えていれば実地経験とされます。

<実務経験として認められるケース>

<実務経験として認められないケース>

一般企業の経理部

一般企業の経理部での業務経験が実地経験とされるためには、勤務先が資本金5億円以上であるか、勤務先以外の資本金5億円以上の法人や開示会社に対して業務を行います。これらいずれかの条件を満たすケースでも、一般的な経理事務や税務申告事務では認められず、財務の分析や財務報告に関する内部監査といった業務を経験することがポイントです。

<実務経験として認められるケース>

- 勤務先が資本金が5億円以上の法人である

- 原価の計算や財務の分析

- 財務報告に関する内部監査

- 決算や予算に関する業務

- 株式公開準備についての業務

<実務経験として認められないケース>

税務署職員

国税庁国税局の税務署職員としての税務調査事務も、登録の際求められる実務経験と認められます。また、県庁での市町村の財務監査や、地方交付税についての検査事務、市役所において地方公営企業の決算書類を作成する事務、実地経験とみなされる公務員の仕事のひとつです。

<実務経験として認められるケース>

- 国税庁国税局での税務調査業務

- 県庁での市町村の財務監査、地方交付税に関する検査業務

- 市役所において地方公営企業の決算書類を作成する業務

<実務経験として認められないケース>

CPA会計学院の公認会計士講座を見る

公認会計士試験合格後「登録しない人」が多い!?

公認会計士の試験に合格した人は、必ず全員が名簿に登記を行うわけではありません。その背景には、名簿に登記することで生じるいくつかのデメリットが存在しています。登録を行うことで懸念されるデメリットを解説した上で、メリットとどちらか大きいのかを見ていきます。

デメリットは?

登録を行うデメリットとしては、費用がかかることが挙げられます。公認会計士の名簿に登録するためには、公認会計士協会への入会費用や年会費の支払いが発生します。登録を行う地域によって費用は変動しますが、年間では10万円から15万円程度の費用が必要となることが多いものです。

また、監査法人や会計事務所ではなく、一般企業で財務の分析事務などを行う際には、公認会計士登録がなくても仕事がまわってくるため、登録をしない人は多いと言われています。

登録するメリットの方が大きい!

公認会計士の事務所を独立・開業するケースや、公認会計士としての肩書を生かして仕事を行うケースでは、登録が必要です。

また、公認会計士として登録を行うことで、監査報告書にサインができるようになって、仕事の幅が広がります。新規取引先を獲得するための営業をする際にも、登録をしていると信用度が高まります。

このように、公認会計士の肩書を十分に生かしたい、監査法人や会計事務所を独立・開業したいという場合には、登録のメリットのほうが大きいと言えます。

公認会計士予備校の資料請求はこちら

まとめ

資格試験合格の後、公認会計士として登録されるまでの流れを解説してきました。公認会計士として実務につくには登録を受ける必要があり、公認会計士の試験に合格したあとに、2年以上の実務経験が必要です。

実務経験として認められる業務かどうかは、一律に判断されるものではなく、個別的に業務内容を勘案して判断されます。

本記事では、会計事務所や一般企業の経理部門、金融機関や保険企業も例に上げて、実務経験に該当するポイントを紹介してきました。

監査法人であれば、実務経験のうち「業務の補助」と「実務への従事」のどちらも満たせる可能性が高いため、公認会計士を志す人に人気の高い就職先です。

公認会計士の対策講座を行う資格予備校には、監査法人や会計事務所への就職説明会を独自に開催しているスクールも少なくありません。将来的に公認会計士として独立を目指される方は、登録に有利な実務経験が積みやすい就職先サポートまで受けられるスクールの利用をおすすめします。

公認会計士を目指している方へ

Finboardは、なるべく多くの上場企業を一気にチェックするためのツールです。日本と米国に上場する1万社以上をカバーしており、財務情報や株価データを簡単に検索できます。株式投資から事業企画まで、ぜひFinboardのデータをご活用ください。

.jpg)